藥害救濟徵收金之徵收及查核方式

於

依藥害救濟法第七條之規定:

藥物製造業者及輸入業者應於主管機關規定期限內,依前一年度藥物銷售額一定比率,繳納徵收金至藥害救濟救濟基金。

前項徵收金一定比率,於基金總額未達新臺幣三億元時,定為千分之一;基金總額達新臺幣三億元時,由主管機關視實際情形,衡酌基金財務收支狀況,於千分之零點二至千分之二範圍內,調整其比率。

藥物製造業者及輸入業者無前一年度銷售額資料者,應就其當年度估算之銷售額繳納徵收金。估算銷售額與實際銷售額有差異時,應於次年度核退或追繳其差額。

- 徵收對象:每年向藥物製造業者及輸入業者徵收一次。

- 徵收比率:以前一年度營業額之一定比率—

- 基金總額未達三億元時,定為千分之一。

- 基金總額達三億元時,主管機關衡酌於千分之 0.2 ~ 2 範圍內作調整。

–>故截至目前之徵收比率為千分之0.5)

.調高計算方式:

藥物造成藥害之業者,需調高次年度徵收金→

惟有關加徵金之徵收規定,已依97年11月25日衛署藥字第0970309015號命令,廢止91年8月29日衛署藥字第0910054159號令「藥物造成藥害之徵收金之收取比率調整原則」,並自公布日生效。

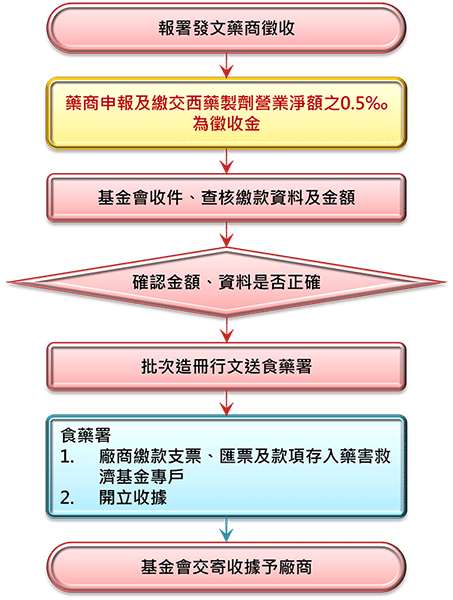

徵收作業流程及說明

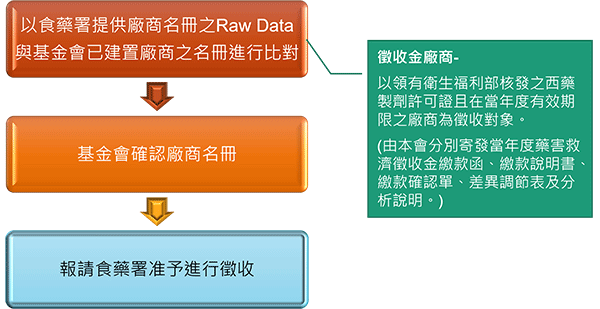

廠商名冊之確認

徵收作業流程

年度藥害救濟徵收金相關申報表格說明

自94年度起申報徵收金時,應檢附如下表格所述資料,同時廠商應將佐證資料留廠或留商備查。

檢附資料

- 申報時先填寫「藥害救濟徵收金繳款確認單」(藥害救濟徵收金申報表單-附件一)及「年度營業收入與西藥收入差異調節表」(藥害救濟徵收金申報表單-附件二),如有無需繳納徵收金之情事,得免附附件二。

- 附件二填寫後,如申報西藥收入淨額與前一年度金額減少達10%,應另檢附「差異分析說明」(藥害救濟徵收金申報表單-附件三)。

預期

- 增加附件二及附件三表單,有助於廠商資料填寫方向及申報繳納金額的正確性。

- 制定明確表單格式協助廠商準備佐證資料;簡化查核原則,使得更為透明及公開的查核動作獲得廠商支持,並保障據實申報繳納之廠商權益。

年度藥害救濟徵收金相關確認作業說明

藥害救濟徵收金確認作業方式,原則採下列三階段執行:

- 自94年度起廠商於申報時填寫附件一及附件二,如申報西藥收入淨額與前一年度金額減少達10%者,應另檢附附件三,供衛生署食品藥物管理局(現為衛生福利部食品藥物管理署,TFDA)書面審查,同時廠商應將佐證資料留廠或留商備查。

- 針對年度性會計查核計畫抽樣選定廠商進行確認,依據廠商檢送之資料,並參考健保局提供之藥品給付金額進行勾稽,如有疑義,請廠商書面說明答覆。

- 如對於廠商之說明答覆仍有疑義時,再進行實地查核。

註:

廠商佐證資料應留廠或留商備查,佐證資料包括:

- 藥害救濟徵收金繳款確認單

- 年度營業收入與西藥收入差異調節表

- 營利事業所得稅核定通知書、結算申報書及營業稅額申報書

- 查核前一年度每筆西藥製劑銷售紀錄報表、發票正本

- 查核前一年度銷貨明細帳

- 持有藥物許可證清冊

- 其他徵收金計算之相關佐證資料

徵收金繳款說明另可參考年度藥害救濟徵收金繳款說明